経理・財務・総務のご担当者の皆さま、取引先から「領収書の再発行をお願いします」と依頼を受けたものの、対応方針や発行ルールが決まっておらず、お困りではないでしょうか。領収書は重要な証憑書類であり、不適切な再発行には思わぬトラブルが潜んでいます。本記事では、「領収書の再発行は可能か」「再発行依頼があったときの手順」「再発行書類の作り方」などを分かりやすく解説します。この記事を読むだけで、取引先から再発行の依頼があった際にどのように対応すれば良いかが分かるようになりますので、ぜひ最後までご覧ください。

再発行は可能か

義務ではない

領収書の発行義務については、民法468条で「支払の際に請求があった場合には領収証を発行しなければならない」と定められています。しかしこれは“最初の一度”の発行義務に関するものであり、再発行自体は法律上の義務ではありません。

そのため、再発行を求められた場合でも、発行側に応じる義務は基本的にはありません。発行する側は再発行に応じることで様々なリスクが考えられます。

再発行のリスク

領収書は「原則1回のみ」発行される性質の書類です。複数回発行すると、以下のようなリスクが考えられます。

- 不正利用の可能性

- 経費の水増し請求

- 二重計上

- 発行側が私文書偽造罪に問われる可能性

- 発行先の意図によって不正に使用された場合、発行側も責任を問われる恐れ

領収書は税務上の証憑にもなるため、再発行した場合に税務調査で疑われるリスクも否めません。そうした観点からも、むやみに再発行に応じるのは避けるべきとされています。

再発行が必要になる背景

一方で、以下のような場合は、再発行に応じざるを得ないケースもあります。

- 発行側のミス(誤記載・記載漏れ・印字ミス)

- 発行側の責任で誤りがある場合は修正対応が必要となるため、やむを得ず再発行することがあります。

- 受取側の紛失や破損

- 紛失・破損は受取側の都合であるため、基本的には再発行を断るケースが多いです。

- どうしても必要な場合は、領収書ではなく「支払証明書」など別の書類で対応することもあります。

再発行依頼があったときの手順

顧客・取引情報の照合

まずは、取引履歴(支払日・金額など)を社内システムや帳簿で確認し、実際に支払いが行われた取引なのかをしっかりと照合します。

- 支払が行われているか

- 金額・日付・取引内容に相違はないか

- 本当に領収書が発行されているか

このステップを踏むことで、誤発行や架空取引や詐称請求に応じてしまうリスクを軽減できます。

再発行理由のヒアリング

次に再発行の理由や経緯を詳細に確認します。

- 紛失・破損

- 発行側のミスによる誤記載

- 顧客の社内事情による差し替え要望

受取側の都合による紛失や破損の場合は、再発行を原則断るケースが多いです。しかし、取引先との関係性などを踏まえて、柔軟に対応せざるを得ないこともあります。そのような場合でも、理由があいまいである場合は十分注意しましょう。

再発行はできない旨を伝える

不正利用を防ぐため、基本方針としては「再発行は行わない」スタンスを持ちましょう。丁寧にその理由を伝えたうえで、以下のような代替案を提示するのがおすすめです。

- 支払証明書の発行

- 「領収書」ではなく、支払があった事実を証明する文書。領収書と同じ効力を持つ。

- 再発行によるトラブルリスクを回避できる。

どうしても必要な場合や自社に落ち度がある場合など、やむを得ない状況を除いて、再発行には慎重な態度を示すべきです。

再発行書類の作成手順

やむ追えず、領収書の再発行が必要な場合、以下のような手順で領収書を作成しましょう。

領収書がある場合は返却してもらう

仮に最初に発行した領収書が残っている場合は、受取側から回収し、保管しましょう。

- 既存領収書の回収

- 再発行の必要性チェック

- 再発行書類の作成・記録

- 受取先へ交付

最初に発行した領収書が存在した状態で領収書を再発行してしまうと、発行した側も不正を疑われる可能性があります。不正利用されるリスクを防止するためにも重要なステップです。

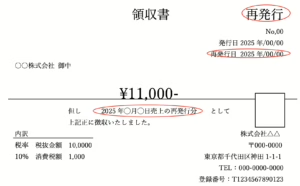

「再発行」と発行日の明記

再発行が決まった場合は、書類の上部や但し書きなどに「再発行」であることを明記しましょう。また、日付を2種類記載します。

- 取引日(支払日)

- 再発行日(実際に再度発行した日)

最初に発行した領収書と区別できるよう、紛らわしくない表現を心掛けます。

記載事項の統一

元の領収書に記載されていた金額・宛名・取引内容は原則変更しないことが大切です。もし再発行時に金額や宛名を修正する必要がある場合は、発行ミスとしての訂正扱いになるため、発行履歴を明確にしなければなりません。

- 再発行の場合でも、取引内容は同一であることを必ず確認

- 誤記載があった場合は、修正箇所と理由を明確にする

取引事実を歪めることは法的なリスクが伴うため注意しましょう。

内部チェックと記録

再発行作業が完了したら、社内での承認フローや記録保管を徹底しましょう。

- 社内承認フローの確認

- 再発行の可否や内容を上長・管理部門などに報告

- 再発行歴の有無を記録

- いつ・誰が・どんな理由で再発行したのかを社内システムや台帳などに残す

- 税務署への対応

- 税務調査時に再発行理由や経緯を示せるように、再発行手続きを文書化

- 紛失理由での再発行の場合はとくに、紛失の申し出があったことと、元の領収書が回収できなかったことを記載する

まとめ

領収書の再発行は、原則1回限りの書類を再度発行する行為であるため、不正利用や税務上のリスクが伴います。法的な義務はないものの、発行ミスなど発行側の都合でやむを得ず再発行に応じるケースもあり得るでしょう。再発行の必要がある場合は、「再発行の明記」「最初の領収書の回収」「記録の残し方」などを徹底し、社内フローを整備しておくことが肝要です。

総務・経理・財務業務は日々多岐にわたる対応が求められ、領収書に関する問い合わせや文書の管理も煩雑になりがちです。そこで、業務効率化の手段として『atena』をご紹介します。

atenaは郵送物や書類管理を電子化し、総務部門の負担を大幅に削減できるサービスです。再発行のように郵送対応が必要な手続きを効率化したり、過去の記録をすぐに検索できるようにするなど、業務の生産性アップを実現します。興味をお持ちの方はぜひ下記から詳細をご確認ください。

atenaの導入で業務効率化を実現しませんか?

- 郵送物の受け取り・管理をオンラインで一元化

- オフィス出社不要で書類確認可能

- ペーパーレス推進でコスト・リソース削減

⇒ atenaの詳細はこちらからご覧いただけます。

ぜひこの機会に、領収書再発行のリスクや手続きとあわせて、総務業務の効率化に取り組んでみてはいかがでしょうか。